La simplificación IVA en las operaciones triangulares en la UE

La simplificación en IVA para las operaciones triangulares permite a las empresas reducir los registros de IVA en Europa cuando realizan ventas intracomunitarias de bienes. Esta simplificación a nivel europeo está sujeta a condiciones estándar, pero existen algunas diferencias en su aplicación por país.

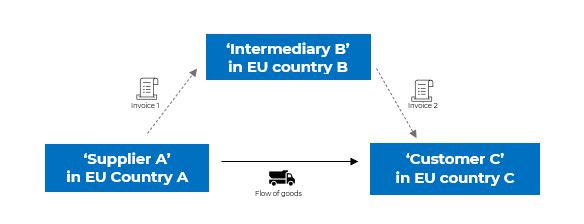

¿Qué son las operaciones triangulares?

Las operaciones triangulares son aquellas transacciones dentro de la cadena de suministro donde los bienes son enviados directamente del proveedor (parte A) al consumidor final (parte C), pero facturados por un intermediario (parte B) que, a su vez, factura esta mercancía al consumidor final (parte C). En las operaciones triangulares, siempre hay un flujo de bienes y dos flujos de facturas.

De acuerdo con la normativa general, la situación que se muestra en la imagen anterior requeriría el registro de IVA del intermediario en el país del consumidor final – la parte B debería registrarse en el país C. Sin embargo, al tratarse de una operación triangular, la parte B puede omitir este registro de IVA. Es decir, declarar una adquisición intracomunitaria, seguida de una venta doméstica al consumidor en el país C. Si los clientes finales se encuentran en diferentes países de la Unión Europea, porque la venta de bienes se realiza a distintos compradores en diversos países de la UE, el intermediario no necesitaría registrarse a efectos de IVA en esos países.

Consulte otras simplificaciones de IVA implementadas en la UE en nuestros artículos sobre la simplificación call-off-stock y los regímenes de ventanilla única "OSS".

¿Cómo se aplica la simplificación del IVA para las operaciones triangulares en la UE?

Cuando se aplica la simplificación IVA para las operaciones triangulares, el intermediario puede evitar realizar el registro de IVA en el país en el que se encuentre el consumidor final.

Desde un punto de vista transaccional, deben darse estas condiciones para que se considere operación triangular:

- La parte A, parte B y parte C están registradas a efectos de IVA en tres países miembros de la UE diferentes.

- Los bienes son directamente enviados de la parte A a la parte C. El transporte es gestionado por la parte A o por la parte B.

- La parte A emite una factura a la parte B. La parte B emite una segunda factura a la parte C.

- La parte B no está registrada a efectos de IVA en el país A o el país C. Existen diferentes interpretaciones acerca de este punto, y algunos países permiten al intermediario estar registrado en los países A o B. Contacte con Marosa para obtener más información sobre este requerimiento.

Si se cumplen las condiciones para una operación triangular, el intermediario o parte B evita un registro de IVA en el país C, país de llegada de la mercancía.

Si se cumplen todas las condiciones, la simplificación para las operaciones triangulares contenida en el artículo 141 de la Directiva de IVA de la UE se aplica, y la parte B no tendrá que registrarse a efectos de IVA en el país C, donde se encuentra el consumidor final.

Operaciones triangulares después del Brexit

Reino Unido ya no forma parte de la Unión Europea después del Brexit. En consecuencia, cuando un negocio de Reino Unido participe en una operación triangular de la cadena de suministro, no podrá aplicarse la simplificación de operaciones triangulares del IVA porque no se cumple al menos una de las condiciones.

La parte A, parte B y parte C involucradas en la transacción deberían estar registradas a efectos de IVA en tres países miembros de la Unión Europea diferentes; por ello, la operación triangular no se podrá aplicar, al estar una de estas partes registrada en Reino Unido.

Sin embargo, las empresas británicas podrán seguir beneficiándose de la simplificación de operaciones triangulares, si disponen de un numero de IVA en un país miembro implicado en alguna transacción de la cadena de suministro. Este registro de IVA debe realizarse en un país distinto del país A o del país B.

Las empresas británicas pueden seguir aplicando la simplificación de operaciones triangulares si disponen de un número de IVA en la UE.

¿Cómo funcionan las operaciones triangulares en la práctica?

Desde una perspectiva de IVA, las operaciones triangulares contenidas en el artículo 141 de la directiva del IVA de la UE funcionan de la siguiente forma:

Venta original – Empresa A en el país A de la Unión Europea

- Tratamiento de IVA: la empresa A realiza una venta intracomunitaria al 0% a la empresa B.

- Facturación: Debe emitirse una factura con tipo cero indicando el número de IVA en otro país de la UE del cliente (parte B) haciendo referencia al artículo 138 de la directiva del IVA de la UE.

- Obligaciones declarativas: la empresa A declara la venta en la declaración recapitulativa de ventas intracomunitarias – o modelo 349 en España - como venta intracomunitaria. También se declara en la declaración de IVA de la empresa A. Además, la venta intracomunitaria deberá incluirse en Intrastat cuando se supere el umbral correspondiente en el flujo de entregas.

Operaciones de compra y venta por un intermediario – Empresa B en el país B

- Tratamiento del IVA: La compra por parte de B es una adquisición intracomunitaria que se encuentra bajo el régimen de simplificación triangular . La venta subsiguiente de la empresa B a C es una venta triangular al 0% de IVA.

- Facturación: La empresa B emite una factura con tipo cero, en la que se indica el número de IVA del cliente (parte C) en el país de llegada de los bienes, haciendo referencia al artículo 141 de la Directiva del IVA de la UE.

- Obligaciones declarativas: La empresa B incluye la venta triangular en la declaración recapitulativa de ventas intracomunitarias – o modelo 349 en España - como venta triangular (utiliza el código T o equivalente en su país). Hay países (solo algunos) que requieren que esta compra y venta se incluyan en la declaración de IVA. Estas operaciones de compra y venta no se declaran en Intrastat.

Compra final – Empresa C en el país C

- Tratamiento del IVA: La compra de C a B se encuentra sometida al mecanismo de inversión del sujeto pasivo. No se aplica IVA en la factura.

- Facturación: No aplica.

- Obligaciones declarativas: La compra se declara como una adquisición con inversión del sujeto pasivo. La empresa C calculará manualmente el importe del IVA y lo declarará como IVA deducible y pagadero (ambos) en la declaración del IVA. El resultado neto será cero, salvo que la empresa C no tenga pleno derecho a la deducción.

Ejemplos de operaciones triangulares de IVA

Por ejemplo, la parte B es una compañía establecida en Francia que recibe un pedido de productos textiles de la parte C, una compañía española. Los productos son fabricados en Italia por el proveedor A. Aunque B vende los bienes a C, la mercancía es directamente enviada de A- en Italia a C – en España.

Normalmente, de acuerdo con la normativa general del IVA, la compañía francesa deberá registrarse a efectos de IVA en España. Sin embargo, si aplica la simplificación de IVA para operaciones triangulares, no será necesario para la compañía francesa realizar el registro del IVA en España.

En un segundo ejemplo, tenemos a una compañía británica que está registrada en los Países Bajos que actúa como intermediaria entre un proveedor alemán y un cliente polaco. Las mercancías se envían directamente de Alemania a Polonia. Aunque la empresa británica tenga su sede fuera de la UE, puede utilizar su número de IVA holandés para aplicar la normativa de operaciones triangulares y evitar el registro de IVA en Polonia.

Contacte con Marosa

Déjenos su información y nuestro equipo le contactará a la mayor brevedad posible para organizar una demostración de VATify y evaluar cómo integrarlo en sus procesos de negocio.