Semplificazione della triangolazione dell’IVA nell’UE

La triangolazione consente alle imprese che effettuano forniture internazionali di beni di limitare il numero di registrazioni IVA in Europa. Si tratta di una semplificazione a livello di Unione Europea, con condizioni standard in tutti gli Stati Membri, ma con alcune differenze da Paese a Paese.

Cos'è la triangolazione?

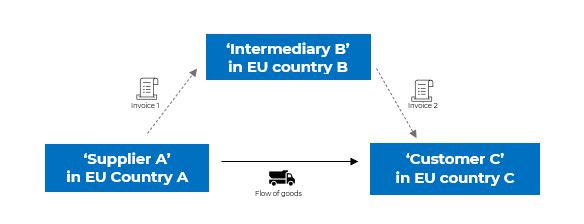

La triangolazione è un particolare tipo di transazione a catena in cui i beni vengono spediti direttamente dal fornitore (A) al cliente finale (C) ma fatturati a un intermediario (B), che poi rifattura la fornitura al cliente finale (C). Nella triangolazione IVA, c'è sempre un flusso di merci e due flussi di fatture.

Secondo le regole generali, lo scenario sopra descritto richiederebbe l’identificazione ai fini IVA dell’intermediario nel Paese del cliente finale - B dovrebbe quindi registrarsi ai fini IVA nel Paese C -. La registrazione ai fini IVA sarebbe necessaria al fine di dichiarare un acquisto intracomunitario seguito da una cessione domestica al cliente nel Paese C. Tuttavia, in caso di spedizioni a clienti localizzati in vari Stati Membri, l’intermediario si troverebbe di fronte all’obbligo di registrarsi ai fini IVA in ognuno dei Paesi in cui sono stati inviati prodotti. La semplificazione della triangolazione consente a B di evitare tale registrazione ai fini IVA.

Puoi trovare informazioni sulle altre semplificazioni IVA attuate nell'UE nei nostri articoli sulle regole in materia di call-off-stock e sulle dichiarazioni IVA degli OSS.

Che cos'è la triangolazione IVA nell'UE?

Quando la semplificazione della triangolazione è applicabile, l'intermediario può evitare la registrazione IVA nel Paese del suo cliente.

Dal punto di vista della transazione, le condizioni per l’applicabilità dell’operazione triangolare sono le seguenti:

- Le parti A, B e C sono registrate ai fini IVA in tre Stati Membri diversi.

- La merce viene spedita direttamente da A a C. Il trasporto è organizzato dalla parte A o dalla parte B.

- A emette una fattura B. Una seconda fattura viene emessa da B a C.

- B non è identificata ai fini IVA nel Paese A o nel Paese C. Esistono diverse interpretazioni di questo requisito e alcuni Paesi consentono all'intermediario di essere registrato nei Paesi A o B. Mettiti in contatto con Marosa per avere una panoramica di questo requisito.

Se le condizioni per l’applicazione della triangolazione IVA sono soddisfatte, l'intermediario (B) evita la registrazione ai fini IVA nel Paese C, dove arrivano le merci.

Se le condizioni sono soddisfatte, si applica la semplificazione della triangolazione prevista dall'articolo 141 della Direttiva IVA dell'UE e la parte B non deve identificarsi ai fini IVA nel Paese C, dove si trova il Cliente.

Mettiti in contatto con noi!

Marosa ti può aiutare a comprendere il trattamento IVA applicabili alle tue transazioni e a gestire gli adempimenti che ne conseguono.

[cta_image][/cta_image]

Triangolazione IVA dopo la Brexit

A seguito della Brexit, il Regno Unito ha cessato di far parte dell'Unione Europea. Di conseguenza, se un'impresa britannica è coinvolta in una transazione a catena triangolare, la semplificazione della triangolazione IVA non può essere applicata perché almeno una delle condizioni non è soddisfatta.

Le parti A, B e C coinvolte nella transazione devono infatti essere registrate ai fini IVA in tre distinti Stati membri dell'Unione europea; di conseguenza, la triangolazione non può applicarsi quando una di queste parti è registrata esclusivamente in Regno Unito.

Tuttavia, le aziende britanniche possono continuare a beneficiare della semplificazione della triangolazione se dispongono di un numero di partita IVA in uno Stato Membro coinvolto nella transazione a catena. Questa partita IVA deve essere registrata in un Paese diverso dal Paese A o dal Paese C.

Le imprese del Regno Unito possono continuare a utilizzare la semplificazione della triangolazione se dispongono di un numero di partita IVA UE.

Come funziona in pratica la triangolazione dell'IVA?

Dal punto di vista dell'IVA, la triangolazione prevista dall'articolo 141 della Direttiva IVA dell'UE funziona come segue:

Fornitura originaria - Società A nel Paese UE A

- Trattamento IVA: cessione intracomunitaria di beni non imponibile dalla società A alla società B.

- Fatturazione: A emette una fattura senza applicazione dell’IVA indicando il numero di partita IVA del cliente (parte B) in un altro Paese dell'UE e facendo riferimento all'articolo 138 della direttiva IVA dell'UE.

- Dichiarazione: A dichiara la cessione intracomunitaria nella dichiarazione ESL (European Sales Listing) come fornitura triangolare (utilizzando il codice T o l'equivalente nel proprio Paese). Alcuni Paesi (solo alcuni) richiedono che questo acquisto e questa fornitura siano riportati nella dichiarazione IVA. Questo acquisto e questa fornitura non sono riportati nella dichiarazione Intrastat.

Acquisto e cessione da parte dell'intermediario - Società B nel Paese B

- Trattamento IVA: l’acquisto da A è un acquisto di beni in regime di semplificazione triangolare. La cessione a C è una cessione triangolare ad aliquota zero dalla società B alla società C.

- Fatturazione: B emette una fattura senza applicazione dell’IVA, indicando il numero di partita IVA del cliente (parte C) nel Paese di arrivo della merce e facendo riferimento all'articolo 141 della direttiva IVA dell'UE.

- Dichiarazione: dichiara la cessione nella dichiarazione ESL (European Sales Listing) come fornitura triangolare (utilizzando il codice T o l'equivalente nel proprio Paese). Alcuni Paesi (solo alcuni) richiedono che questo acquisto e questa fornitura siano riportati nella dichiarazione IVA. Questo acquisto e questa fornitura non sono riportati nella dichiarazione Intrastat.

Acquisto finale - Società C nel Paese C

- Trattamento IVA: acquisto soggetto al meccanismo dell'inversione contabile. Non viene addebitata l'IVA in fattura.

- Fatturazione: Non applicabile.

- Dichiarazione: l'acquisto viene dichiarato come acquisto soggetto al reverse charge. C dovrà quindi calcolare l'importo dell'IVA applicabile e dichiararlo in dichiarazione IVA simultaneamente come IVA a monte e IVA a valle. Il risultato netto sarà nullo, a meno che la società C non abbia limitazioni al diritto alla detrazione.

Esempi di triangolazione dell'IVA

B è un’impresa con sede in Francia che riceve un ordine di prodotti di abbigliamento da C, un'azienda spagnola. La merce è prodotta in Italia dal fornitore A. Sebbene B venda la merce a C, la merce viene spedita direttamente da A - Italia - a C - Spagna.

Normalmente, in base alle norme generali sull'IVA, la società francese dovrebbe registrarsi ai fini IVA in Spagna. Ma se si applica la triangolazione, la società francese eviterà la registrazione ai fini IVA in Spagna.

In un altro esempio, una società britannica con partita IVA nei Paesi Bassi agisce come intermediario tra un fornitore tedesco e un cliente polacco. Le merci vengono spedite direttamente dalla Germania alla Polonia. Sebbene la società britannica abbia sede al di fuori dell'UE, può utilizzare il suo numero di partita IVA olandese per applicare la triangolazione ed evitare la registrazione ai fini IVA in Polonia.

Ti richiameremo

Forniscici i tuoi dati di contatto e il nostro team ti contatterà per organizzare una demo e valutare come integrare il tuo sistema con il nostro strumento.