Come funziona l'IVA sulle vendite tramite marketplace online in Europa?

Quando vendi i tuoi prodotti online tramite un mercato online, le regole possono discostarsi dalle normative generali sull'IVA per il commercio elettronico in Europa.

Le vendite di beni effettuate tramite un mercato online come Amazon o eBay, in alcuni casi, renderanno il mercato soggetto all'IVA su tale fornitura. Ciò significa che sarà il marketplace, e non il venditore, a riscuotere l'IVA dal cliente finale e a trasferire l'importo dell'IVA all'autorità fiscale competente.

Quando il marketplace è soggetto all'IVA?

Un marketplace è considerato coinvolto in una fornitura quando stabilisce i termini della fornitura direttamente o indirettamente, è coinvolto nell'autorizzazione del pagamento o è coinvolto nella consegna del prodotto. Soddisfare una di queste tre condizioni significherebbe che il marketplace è considerato coinvolto nella fornitura.

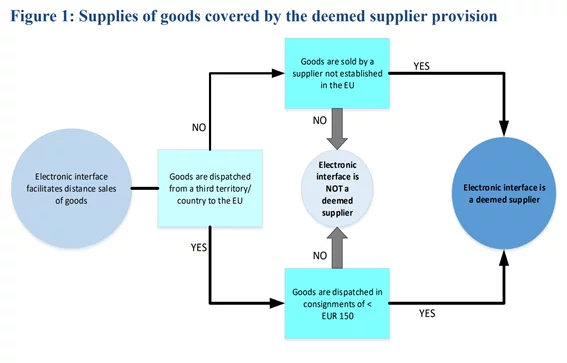

Quando è coinvolto il marketplace, ci sono due scenari in cui il marketplace diventa responsabile della riscossione e del pagamento dell'IVA:

- Vendite di beni da parte di un venditore di e-commerce non UE effettuate tramite un mercato online.

- Merci importate nell'UE con un valore di spedizione inferiore a 150€ da vendere a un cliente dell'UE tramite un mercato online.

Il grafico seguente è stato pubblicato dalla Commissione Europea per illustrare la portata della responsabilità del mercato:

Meccanica della fornitura presunta tra il venditore di e-commerce e il marketplace

Quando il marketplace è considerato debitore del pagamento dell'IVA, si ha la finzione dell'acquisto da parte del venditore online e della fornitura al cliente finale. Questo è considerato un acquisto e una vendita considerati solo ai fini dell'IVA.

Il fornitore effettuerà una vendita esente sul mercato. Il marketplace addebiterà e riscuoterà l'IVA dal cliente finale.

Per quanto riguarda i requisiti di fatturazione, possono verificarsi i seguenti scenari:

Tappa 1: Fornitura presunta al mercato online.Esistono due scenari:

- Vendite a distanza di merci importate: si tratta di una fornitura esente. Non è necessario emettere una fattura. Questa fornitura non rientra nelle norme IVA dell'UE.

- Fornitura di beni all'interno dell'UE da parte di un fornitore non UE: il fornitore deve emettere una fattura al mercato. La Commissione ha già confermato che gli accordi di autofatturazione possono essere stipulati in base alle norme di fatturazione locali del paese interessato.

Tappa 2: Fornitura presunta dal mercato online al cliente finale.Esistono anche due scenari:

- Vendite a distanza di merci importate: il marketplace deve addebitare e riscuotere l'IVA all'aliquota IVA applicabile. Si tratta di una fornitura B2C, quindi non vi è alcun obbligo di emissione di fattura, sebbene alcuni Stati membri possano ancora imporre l'emissione di una fattura ai sensi dell'articolo 221 della direttiva IVA. Contattaci per sapere in quali paesi sarebbe richiesta una fattura.

- Fornitura di beni all'interno dell'UE da parte di un fornitore non UE: ci sono due opzioni applicabili in questo scenario:

- a) Fornitura nazionale di beni: non è necessario emettere una fattura a meno che il Paese non la richieda ai sensi dell'articolo 221;

- e b) Vendite a distanza intracomunitarie di beni secondo il sistema OSS dell'Unione: non è necessario emettere una fattura. Nel caso improbabile che tale fornitura non sia trattata nel regime dell'Unione, sarà richiesta una fattura.

Le regole sono simili a quelle già applicabili nel Regno Unito.