¿Cómo funciona el IVA en las ventas a través de mercados en línea en Europa?

Cuando vendes tus productos en línea a través de un mercado en línea, las normas pueden diferir de las normas generales del IVA para el comercio electrónico en Europa.

Las ventas de productos realizadas a través de un mercado en línea como Amazon o eBay harán que, en algunos casos, el mercado esté sujeto al IVA de ese suministro. Esto significa que será el mercado, y no el vendedor, quien recaudará el IVA del cliente final y transferirá ese importe a la autoridad fiscal correspondiente.

¿Cuándo es responsable el mercado del IVA?

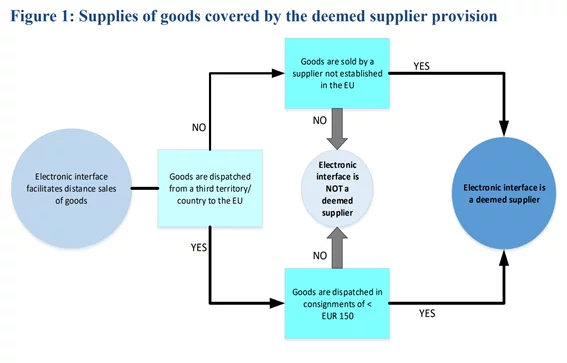

Se considera que un mercado está involucrado en un suministro cuando establece las condiciones del suministro directa o indirectamente, participa en la autorización del pago o participa en la entrega del producto. El cumplimiento de cualquiera de estas tres condiciones implicaría considerar que el mercado participa en el suministro.

Cuando el mercado está involucrado, hay dos escenarios en los que el mercado pasa a ser responsable de recaudar y pagar el IVA:

- Ventas de productos realizadas por un vendedor de comercio electrónico no perteneciente a la UE a través de un mercado en línea.

- Los productos importados a la UE con un valor de envío inferior a 150€ se venderán a un cliente de la UE a través de un mercado en línea.

La Comisión Europea publicó el siguiente gráfico para ilustrar el alcance de la responsabilidad del mercado:

Mecánica del supuesto suministro entre el vendedor de comercio electrónico y el mercado

Cuando se considera que el mercado es responsable del pago del IVA, existe una ficción sobre la compra al vendedor en línea y el suministro al cliente final. Esto se considera una compra y una venta se considera únicamente a efectos del IVA.

El proveedor realizará una venta exenta en el mercado. A continuación, el mercado cobrará y recaudará el IVA al cliente final.

En cuanto a los requisitos de facturación, pueden darse los siguientes escenarios:

Pierna 1 - Supuesto suministro al mercado en línea. Hay dos escenarios:

- Ventas a distancia de bienes importados: se trata de un suministro exento. No es necesario emitir una factura. Este suministro está fuera de las normas de IVA de la UE.

- Suministro de bienes dentro de la UE por un proveedor no perteneciente a la UE: el proveedor debe emitir una factura al mercado. La Comisión ya ha confirmado que los acuerdos de autofacturación pueden hacerse de acuerdo con las normas de facturación locales del país correspondiente.

Pierna 2 - Se considera suministro por parte del mercado en línea al cliente final. También hay dos escenarios:

- Ventas a distancia de productos importados: el mercado debe cobrar y recaudar el IVA al tipo de IVA aplicable. Se trata de un suministro entre empresas, por lo que no es obligatorio emitir una factura, aunque algunos Estados miembros aún pueden imponer la emisión de una factura de conformidad con el artículo 221 de la Directiva del IVA. Póngase en contacto con nosotros para saber en qué países se exigiría una factura.

- Suministro de bienes dentro de la UE por un proveedor no perteneciente a la UE: hay dos opciones aplicables en este escenario:

- Suministro nacional de bienes: no es necesario emitir una factura a menos que el país la exija de conformidad con el artículo 221;y

- Ventas intracomunitarias a distancia de bienes según el sistema OSS de la Unión: no es necesario emitir una factura. En el improbable caso de que este suministro no se trate en el marco del régimen de la Unión, se exigirá una factura.

Las normas son similares a las que ya se aplican en el Reino Unido.